Pokud není uvedeno jinak v konkrétních pojistných podmínkách a pojistné smlouvě, daným pojmem se rozumí:

Slovník pojmů životního a úrazového pojištění

Podívejte se na přehled nejčastěji používaných termínů v oblasti životního, rizikového a úrazového pojištění. Ať už jste nový nebo dlouholetý klient, slovník vám poskytne srozumitelné informace pro lepší orientaci ve světě pojištění.

Nákup podílových jednotek za zaplacené investované pojistné.

- Text se týká pouze investičního životního pojištění.

Procentní vyjádření rozdělení a umístění investovaného pojistného do jednotlivých portfolií.

- Text se týká pouze investičního životního pojištění.

Pojistné stanovené za pojistné období. Běžné pojistné je splatné prvního dne pojistného období, pokud není ujednáno jinak.

Hodnota jednotky v Kč vyhlašovaná pojistitelem nejméně jedenkrát týdně.

Zdravotní péče poskytnutá podle zákona v souvislosti s asistovanou reprodukcí spočívající v oplodnění vajíček mimo tělo pojištěné a následném přenesení embrya do dělohy pojištěné. Pojistitel do jednoho cyklu zahrnuje jak samotné podstoupení cyklu IVF, tak případné následné využití uchovaných embryí.

Doba stanovená v doplňkových pojistných podmínkách konkrétního produktu nebo v pojistné smlouvě, která začíná běžet ode

- dne uzavření pojištění,

- dne jeho změny nebo

- dne prodloužení pojistné doby u připojištění s kratší pojistnou dobou;

přičemž za pojistné události, které nastanou v této době pojistitel neposkytne pojistné plnění.

Den uvedený jako den konce pojištění v pojistce, nejpozději však výroční den pojištění v roce, ve kterém se pojištěný dožije věku, do kterého může být pojištění podle konkrét nejdéle sjednáno.

Den uvedený v pojistné smlouvě jako den počátku pojištění, není- li den počátku pojištění v pojistné smlouvě uveden, je dnem počátku pojištění první den kalendářního měsíce následujícího po měsíci, ve kterém byla uzavřena pojistná smlouva.

Den uvedený v pojistné smlouvě jako den uzavření smlouvy.

Pojištěná osoba, kterou lze připojistit na vybrané druhy připojištění, a to jen v případě, že je pojištěn první pojištěný.

Osoba se vstupním věkem od 18 let včetně (osoba, která je k datu uzavření mladší 18 let, může být pojištěna pouze se souhlasem zákonného zástupce).

- Kontaktní bojové sporty,

- skoky na laně,

- horolezectví nad 4 000 m n. m.,

- speleologie,

- skialpinismus,

- canyoning,

- kayaking,

- freerunning,

- lyžování a snowboarding mimo označené a oficiální trasy a parky,

- vysokohorská turistika nad hranici 4 000 m n. m.,

- pohyb v terénu via ferrata nad stupeň B,

- freestyle snowboarding,

- backcountry,

- freeskiing,

- snowkiting,

- speedriding,

- jízda na „U“ rampě,

- akrobatické létání,

- sjíždění vodopádů,

- BMX freestyle,

- moutain biking downhill,

- freeriding,

- longboard,

- potápění pod hranici 40 m pod hladinou,

- jeskynní potápění,

- freediving,

- cliff diving,

- high jumping,

- kiteboarding,

- landkiting,

- basejump,

- parkour,

- akrobacie a skoky na lyžích,

- sjíždění řek a rafting na řekách od stupně č. 4 Alpské klasifikace,

- jachting,

- rybaření a plavba na moři ve vzdálenosti nad 200 námořních mil od pevniny nebo pobřežních ostrovů vyjma plavby na trajektu, parníku, zaoceánských lodích nebo lodích typu cruise ship,

- sporty s obdobnou rizikovostí.

Fond, u něhož je růst ceny podílové jednotky garantován ve výši uvedené v Přehledu nákladů, poplatků a parametrů pojištění pro daný produkt.

- Text se týká pouze investičního životního pojištění.

Pojištění prvního pojištěného, které je povinnou součástí smlouvy.

Součet počtu podílových jednotek jednotlivých portfolií vedených na podílovém účtu vynásobený jejich cenou.

- Text se týká pouze investičního životního pojištění.

Poskytnutí lůžkové péče pojištěnému u poskytovatele zdravotních služeb k tomuto účelu určenému, která je s ohledem na závažnost i charakter onemocnění nebo úrazu z lékařského hlediska nezbytná.

Možnost volby rozdělení investovaného pojistného, případně mimořádného pojistného, do jednotlivých portfolií z nabídky pojistitele.

- Text se týká pouze investičního životního pojištění.

Změna zdravotního stavu z důvodu nemoci nebo úrazu, při kterých byl přiznán pokles schopnosti soustavné výdělečné činnosti z důvodu dlouhodobě nepříznivého zdravotního stavu, kterých odpovídá některému stupni invalidity s procentním ohodnocením definovaným v platném zákoně o důchodovém pojištění.

Pokles pracovní schopnosti pojištěného, který nastal z důvodu dlouhodobě nepříznivého zdravotního stavu, o 35 % až 49,99 % v porovnání se zdravou osobou.

Pokles pracovní schopnosti pojištěného, který nastal z důvodu dlouhodobě nepříznivého zdravotního stavu, o 50 % až 69,99 % v porovnání se zdravou osobou.

Pokles pracovní schopnosti pojištěného, který nastal z důvodu dlouhodobě nepříznivého zdravotního stavu, o 70 % a více v porovnání se zdravou osobou.

Skutečnost, že vývoj ceny podílových jednotek v průběhu pojištění kolísá a výsledná hodnota účtu v den konce pojistné smlouvy nemůže být pojistitelem nijak garantována. Pojistník, který určuje alokaci hrazeného pojistného, tedy nese jediný toto investiční riziko.

- Text se týká pouze investičního životního pojištění.

Zvolená výše placeného pojistného pro případ dožití.

- Text se týká pouze investičního životního pojištění.

Pojistné stanovené na celou pojistnou dobu. Je splatné dnem počátku pojištění.

Minimální počet dnů uvedený v pojistné smlouvě od vzniku pojistné události, za které pojistitel neposkytuje pojistné plnění, popřípadě, který musí uplynout, aby vzniklo právo na pojistné plnění.

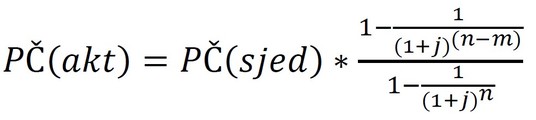

Pojistná částka, která se první den každého pojistného měsíce snižuje dle sjednaného ročního úroku z úvěru i. Na začátku prvního pojistného měsíce její hodnota odpovídá sjednané pojistné částce daného rizika PČ(sjed). Její aktuální výše PČ(akt) je vypočtena podle vzorce:

, kde

m = počet celých uplynulých měsíců od počátku pojištění daného připojištění,

n = sjednaná pojistná doba daného připojištění vyjádřená v měsících;

j = měsíční úroková míra vypočtená z roční úrokové míry i dané při uzavření pojištění,

a to dle vzorce: 𝑗=(1+𝑖)1/12−1.00:00 hodin dne, ke kterému zaniká pouze příslušné připojištění; ostatní dohodnutá připojištění zůstávají v platnosti.

Individuální doba jednotlivých připojištění, kdy zvolený konec platnosti lze dohodnout tak, aby nastal dříve než konec pojistné smlouvy sjednaný v pojistné smlouvě. Kratší pojistnou dobu je možné sjednat nejvýše do konce pojistné smlouvy, nejdéle však do výročního dne pojištění v roce, ve kterém se příslušný pojištěný dožije věku, do kterého může mít dané připojištění nejdéle pojištěno.

Maximální horní hranice pojistného plnění, sjednaná v pojistné smlouvě.

Částka denního odškodného stanovená pojistitelem jako maximálně možná, matematicky zaokrouhlená na celé desetikoruny. Tato částka je vztažená k měsíčnímu hrubému příjmu pojištěného a je stanovena tabulkou v Přehledu nákladů, poplatků a parametrů pojištění.

Pojistné uhrazené pojistníkem najednou v libovolném pojistném období nad rámec pravidelně placeného běžného pojistného dohodnutého v pojistné smlouvě.

- Text se týká pouze investičního životního pojištění.

Srážka z podílového účtu určená na úhradu pořizovacích nákladů pojištění, a na úhradu ostatních nákladů souvisejících s investičním pojištěním dle platného Přehledu nákladů, poplatků a parametrů pojištění.

- Text se týká pouze investičního životního pojištění.

- Letecký sport,

- automotosport,

- vodní motorový sport,

- vodní lyžování,

- rekreační potápění s pomocí dýchacího přístroje do hloubky 40 m a s certifikací přístrojového potápění,

- jachting,

- rybaření a plavba na moři s omezením do vzdálenosti 200 námořních mil od pevniny nebo pobřežních ostrovů s výjimkou extrémních a adrenalinových sportů,

- skateboarding,

- skeleton,

- jízda na koni,

- pohyb v terénu via ferrata do stupně B,

- sjíždění řek a rafting na řekách stupeň č. 2 a 3 Alpské klasifikace,

- parasailing,

- jízda na sněžném skútru.

Stav organismu, který ohrožuje zdraví nebo život pojištěného a vyžaduje, nebo vyžadoval lékařské ošetření, za nemoc se nepovažuje úraz, respektive úraz PLUS.

Poskytovatel zdravotních služeb státní nebo nestátní, v rámci, jehož činnosti je zajištěn stálý lékařský dozor nad pojištěným, pracuje v souladu se současnými dostupnými poznatky lékařské vědy a poskytuje ambulantní nebo lůžkovou péči, a jehož provozování je v souladu s příslušnými platnými právními předpisy.

Oprávněná osoba, které vznikne právo na pojistné plnění v případě smrti pojištěného a která je uvedena v pojistné smlouvě, případně stanovena podle příslušných ustanovení občanského zákoníku.

Uzavření pojistné smlouvy formou, při které bylo využito komunikačních prostředků bez nutnosti současné fyzické přítomnosti smluvních stran.

Den, ke kterému pojistitel zveřejňuje aktuální hodnotu ceny podílových jednotek jednotlivých portfolií.

Dokumenty pojistitele, které obsahují zásady plnění pojistitele za trvalé následky úrazu a za dobu nezbytného léčení úrazu. Dokumenty jsou součástí pojistné smlouvy.

Pojistník, pojištěný nebo jiná osoba, které v důsledku pojistné události vznikne právo na pojistné plnění.

Znamená finanční plnění poskytnuté pojistitelem z titulu pojistného plnění, odkupného nebo z titulu výplaty jiného příjmu z pojištění či připojištění, který není pojistným plněním a nezakládá zánik pojistné smlouvy, realizované na žádost pojistníka.

Jednotka připisovaná na podílový účet a nakoupená za cenu platnou k datu zaplacení, resp. k datu počátku, pokud platba proběhla před tímto dnem, za investované pojistné, případně mimořádné pojistné, zaplacené pojistníkem, vyjadřuje podíl na hodnotě daného portfolia.

- Text se týká pouze investičního životního pojištění.

Individuální účet vedený pojistitelem ke konkrétní pojistné smlouvě, který je tvořen podílovými jednotkami jednotlivých portfolií.

- Text se týká pouze investičního životního pojištění.

Právnická osoba, která je oprávněna provozovat pojišťovací činnost v souladu s příslušným zákonem.

Potvrzení vydané pojistitelem pojistníkovi o uzavření pojistné smlouvy.

Fyzická nebo právnická osoba, která uzavřela pojistnou smlouvu s pojistitelem.

Horní hranice pojistného plnění určená v pojistné smlouvě na návrh pojistníka částkou, která je základem pro určení výše pojistného a výše pojistného plnění.

Sjednaná doba trvání hlavního pojištění nebo připojištění.

Smlouva, uzavřená mezi pojistitelem a pojistníkem, ve které se pojistitel zavazuje v případě vzniku pojistné události vyplatit pojistné plnění ve sjednaném rozsahu a pojistník se zavazuje platit pojistiteli pojistné.

Nahodilá událost krytá pojištěním, specifikovaná v pojistné smlouvě.

Možná příčina vzniku pojistné události.

Časové období dohodnuté v pojistné smlouvě nebo v doplňkových pojistných podmínkách, za které se platí běžné pojistné.

Měsíc, který začíná dnem, jenž se svým pořadím v měsíci shoduje s pořadím dne data počátku pojištění a končí začátkem nového pojistného měsíce. Není-li v měsíci den se stejným číselným vyjádřením data počátku pojištění, je tímto dnem den, který je číselnému označení data počátku pojištění nejbližší vyšší. Dvanáct po sobě jdoucích pojistných měsíců tvoří pojistný rok. V případě, že je počátek pojištění prvého v měsíci, tak je pojistný měsíc roven měsíci kalendářnímu.

Míra pravděpodobnosti vzniku pojistné události vyvolané pojistným nebezpečím.

Rok, který počíná běžet vždy ve výroční den pojištění a končí jeden den před následujícím výročním dnem pojištění.

Pojištění pro případ smrti, dožití se určitého věku nebo dne určeného smlouvou jako konec pojištění, pro případ nemoci, úrazu nebo jiné skutečnosti související se zdravím nebo změnou osobního postavení pojištěného.

Osoba, na jejíž život, zdraví, odpovědnost, majetek nebo jinou hodnotu pojistného zájmu se pojištění vztahuje.

Osoba se vstupním věkem do 17 let včetně, kterou lze pojistit jako prvního pojištěného nebo jako pojištěné dítě. Osoba, která je dle data narození k datu uzavření pojistné smlouvy mladší osmnácti let, může být pojištěna pouze se souhlasem zákonného zástupce.

Každé dítě, jehož rodičem, osvojitelem nebo poručníkem je právě první pojištěný; pokud je toto připojištění v platnosti, pak jsou do pojištění automaticky zahrnuty i děti prvního pojištěného narozené, osvojené či soudem přidělené do péče prvnímu pojištěnému jako poručníkovi.

Srážka z podílového účtu určená na úhradu ostatních nákladů souvisejících s žádostí pojistníka (např. za provedené jednorázové úkony apod.) dle platného Přehledu nákladů, poplatků a parametrů pojištění.

- Text se týká pouze investičního životního pojištění.

Jakýkoli investiční instrument v nabídce pojistitele na alokaci pojistného, včetně garantovaného fondu a garantovaného fondu pro platbu zaměstnavatelem.

- Text se týká pouze investičního životního pojištění.

Náklady související se sjednáním smlouvy, se změnou výše pojistného.

- Text se týká pouze investičního životního pojištění.

Právnická nebo fyzická osoba, která utrpěla škodu nebo jinou újmu (třetí strana).

Neschopnost osoby pracovat a obstarávat si prostředky k obživě vlastní prací v důsledku nezbytného léčení nemoci nebo následků úrazu (včetně neschopnosti související s těhotenstvím), která je ošetřujícím lékařem pojištěného potvrzena na předepsaném tiskopisu, vystaveném podle zákona o nemocenském pojištění (u pojištěných účastných nemocenského pojištění) nebo je ošetřujícím lékařem potvrzena na jiném dokladu (u pojištěných, kteří nejsou účastni nemocenského pojištění) za podmínky, že pojištěný v důsledku tohoto stavu po celou dobu nevykonává, a to ani částečně, žádnou závislou činnost ani samostatně výdělečnou činnost, včetně činnosti řídící, ani nevykonává žádné práce související s jeho podnikatelskou činností.

Pojistná částka, která se první den každého pojistného měsíce snižuje vždy o 1/n, kde n představuje sjednanou pojistnou dobu daného připojištění vyjádřenou v měsících. Na začátku prvního pojistného měsíce její hodnota odpovídá sjednané pojistné částce daného připojištění PČ(sjed). Její aktuální výše PČ(akt) je vypočtena podle vzorce:

PČ(akt) = PČ(sjed) * (n - m) / n

, kde

m = počet celých uplynulých měsíců od počátku pojištění daného rizika

Pojištěný, který je jako první pojištěný uveden v pojistné smlouvě pojištění osob, tj. hlavní pojištěná osoba, která je po celou pojistnou dobu pojištěná v pojistné smlouvě, bez ní nelze pojistnou smlouvu uzavřít, její smrtí před sjednaným koncem pojištění končí pojistná ochrana všech dalších osob pojištěných v pojistné smlouvě.

Specifikace jednotlivých nákladů a poplatků účtovaných pojistitelem v souvislosti se sjednáním a správou pojistné smlouvy a dalších parametrů pojištění, Přehled je k nahlédnutí na webových stránkách www.cpp.cz.

Měsíční hrubý příjem u zaměstnance s příjmy výhradně ze závislé činnosti ve smyslu zákona o daních z příjmů, vypočtený jako průměr za posledních 12 po sobě jdoucích kalendářních měsíců, s uplatněním vyloučené doby ve smyslu zákona o důchodovém pojištění, ve znění pozdějších předpisů. U osoby samostatně výdělečně činné se za měsíční základ bere 1/12 rozdílu mezi příjmy a výdaji, uvedenými v daňovém přiznání za poslední uzavřené zdaňovací období. Za příjem se považují veškeré zdanitelné příjmy ve smyslu zákona o daních z příjmů, ve znění pozdějších předpisů.

Riziková pojištění prvního pojištěného, která nejsou hlavním pojištěním, nebo riziková pojištění dalších pojištěných.

Pojištění nebo připojištění pro případ úrazu, nemoci nebo jiné skutečnosti související se zdravím nebo změnou osobního postavení pojištěné osoby, spojené s životní složkou v podobě pojištění pro případ smrti, nevzniká nárok na odkupné.

Neschopnost vykonávat základní životní potřeby v rozsahu:

- II. stupeň (středně těžká závislost) – pojištěný není schopen z důvodu dlouhodobě nepříznivého zdravotního stavu vykonávat 5 nebo 6 základních životních potřeb,

- III. stupeň (těžká závislost) – pojištěný není schopen z důvodu dlouhodobě nepříznivého zdravotního stavu vykonávat 7 nebo 8 základních životních potřeb,

- IV. stupeň (úplná závislost) – pojištěný není schopen z důvodu dlouhodobě nepříznivého zdravotního stavu vykonávat 9 nebo 10 základních životních potřeb, a vyžaduje každodenní pomoc, dohled nebo péči jiné fyzické osoby.

Neschopnost vykonávat základní životní potřeby v rozsahu:

- II. stupeň (středně těžká závislost) – pojištěný není schopen z důvodu dlouhodobě nepříznivého zdravotního stavu vykonávat 4 nebo 5 základních životních potřeb,

- III. stupeň (těžká závislost) – pojištěný není schopen z důvodu dlouhodobě nepříznivého zdravotního stavu vykonávat 6 nebo 7 základních životních potřeb,

- IV. stupeň (úplná závislost) – pojištěný není schopen z důvodu dlouhodobě nepříznivého zdravotního stavu vykonávat 8 nebo 9 základních životních potřeb, a vyžaduje každodenní pomoc, dohled nebo péči jiné fyzické osoby. U osoby do 18 let věku se při hodnocení schopnosti zvládat základní životní potřeby porovnává rozsah, intenzita a náročnost péče, kterou je třeba věnovat posuzované osobě se zdravotním postižením, s péčí, kterou je třeba věnovat zdravé fyzické osobě téhož věku. Při stanovení stupně závislosti u osoby do 18 let věku se nepřihlíží k potřebě péče, která vyplývá z věku osoby a tomu odpovídajícímu stupni biopsychosociálního vývoje.

Aktuální sazebník nákladů na vymáhání pojistného u životního pojištění a sazebník nákladů na vymáhání pojistného neživotního pojištění, který je k nahlédnutí na webových stránkách www.cpp.cz.

Částka sjednaná v pojistné smlouvě, kterou se pojištěný podílí na pojistném plnění. Může být stanovena pevnou částkou v Kč nebo pevným procentem.

Fyzická osoba, která nejedná v rámci své podnikatelské činnosti nebo v rámci samostatného výkonu svého povolání.

Souhrn vnějších vlivů nezávislých na vůli pojistitele, které vedou ke zvyšování pojistného plnění nebo nákladů pojistitele, např. zvýšení cen zboží a služeb, počet a výše škod, rozsah pojistné ochrany zákonem, daně.

Událost, která by mohla být důvodem vzniku práva na pojistné plnění.

Násilné jednání motivované politicky, sociálně, ideologicky nebo nábožensky se záměrem ovlivnit jakoukoliv vládu nebo zastrašit veřejnost.

Pojištěná osoba, kterou lze připojistit na vybrané druhy připojištění, a to jen v případě, že je jako první pojištěný pojištěno dítě.

Neočekávané a náhlé působení zevních sil nebo vlastní tělesné síly nezávisle na vůli pojištěného, ke kterému došlo během trvání pojištění a kterým bylo pojištěnému způsobeno tělesné poškození nebo smrt.

Neočekávané a náhlé působení vlastní tělesné síly, které může i nemusí být závislé na vůli pojištěného, a ke kterému došlo během trvání pojištění a kterým bylo pojištěnému způsobeno tělesné poškození nebo smrt, za předpokladu, že nejde o úmyslné jednání s cílem způsobit sobě nebo jinému tělesnou nebo jinou újmu.

Majetková újma (škoda) a nemajetková újma specifikovaná v příslušných doplňkových pojistných podmínkách nebo pojistné smlouvě.

Takové konání, při kterém škůdce věděl, že svým jednáním újmu způsobí, nebo že ji může způsobit a chtěl ji způsobit (přímý úmysl), anebo že škůdce věděl, že může újmu způsobit a pro případ, že k ní dojde, byl s tím srozuměn (nepřímý úmysl).

Pokyn pojistníka, že pojistné plnění bude vyplaceno třetí osobě, v jejíž prospěch bylo vinkulováno, odlišně lze pojistné plnění vyplatit pouze se souhlasem této osoby, v jejíž prospěch je plnění vinkulováno.

Pojištění první pojištěné osoby pro případ smrti, které tvoří nepovinnou složku hlavního pojištění.

Rozdíl mezi kalendářním rokem, do kterého spadá den počátku pojištění a kalendářním rokem, v němž se pojištěný narodil.

Předčasné ukončení pojištění na žádost pojistníka.

Den, který se dnem i měsícem shoduje se dnem počátku pojištění sjednaném v pojistné smlouvě, není-li takový den v měsíci, je výročním dnem poslední den příslušného měsíce.

Den, který se číslem a měsícem shoduje se dnem počátku výplaty důchodu, není-li takový den v měsíci, je výročním dnem poslední den příslušného měsíce.

Dodatečné sjednání volitelného pojištění či připojištění v době trvání pojištění.

Hodnocení schopnosti zvládat tyto základní životní potřeby: mobilita, orientace, komunikace, stravování, oblékání a obouvání, tělesná hygiena, výkon fyziologické potřeby, péče o zdraví (hodnotí se ve vztahu ke konkrétnímu zdravotnímu postižení a režimu stanovenému ošetřujícím lékařem), osobní aktivity, péče o domácnost (nehodnotí se u osob do 18 let věku). Bližší vymezení schopností zvládat základní životní potřeby a způsob jejich hodnocení stanoví vyhláška, kterou se provádí zákon o sociálních službách. Při hodnocení schopnosti zvládat základní životní potřeby se hodnotí funkční dopad dlouhodobě nepříznivého zdravotního stavu na schopnost zvládat základní životní potřeby, přitom se nepřihlíží k pomoci, dohledu nebo péči, která nevyplývá z funkčního dopadu dlouhodobě nepříznivého zdravotního stavu.

Pojištění první pojištěné osoby pro případ smrti nebo dožití se stanoveného věku, které tvoří povinnou složku hlavního pojištění.

Pojištění pro případ smrti, dožití se určitého věku nebo dne určeného smlouvou jako konec pojištění, anebo pro případ jiné skutečnosti týkající se změny osobního postavení člověka.